EALLIANCE GROUP : Du POC à une

plateforme en production

Construction d'une plateforme fintech transfrontalière combinant rails bancaires traditionnels et technologie blockchain pour permettre des transferts rapides et conformes entre l'Europe et l'Afrique de l'Ouest.

En tant que CTPO, Michaël a construit toute notre plateforme blockchain de zéro... livrant une technologie complexe que nos utilisateurs trouvent simple. Il a su équilibrer la conformité européenne stricte avec les réalités du marché africain. Je le recommande sans réserve.

Un marché des transferts défaillant

En 2017, envoyer de l'argent d'Europe vers l'Afrique était cher, lent et opaque. Les services de transfert traditionnels facturaient 7 à 12% de frais, les transferts prenaient 3 à 5 jours ouvrables, et les destinataires avaient souvent besoin de comptes bancaires dans des régions où la bancarisation était inférieure à 20%.

La vision d'eAlliance était ambitieuse : combiner les rails bancaires traditionnels (SEPA, Faster Payments) avec le règlement blockchain pour créer une alternative plus rapide, moins chère et plus transparente. Mais ils avaient besoin de quelqu'un capable de la construire — pas seulement de l'architecturer sur papier.

Le défi n'était pas uniquement technique. Il s'agissait de naviguer dans la conformité multi-juridictionnelle (UK, France, 6+ pays africains), de construire un réseau d'agents de retrait dans des régions à connectivité peu fiable, et de créer à la fois une blockchain personnalisée (AJO) et un stablecoin adossé à l'euro (EAJO) que les régulateurs accepteraient.

7-12% de frais

Coût des transferts traditionnels

3-5 jours

Délai de réception

Frais cachés

Taux de change opaques

Faible bancarisation

<20% dans les régions cibles

Ce que nous avons livré

Conformité réglementaire

Opérant sous les réglementations financières britanniques et françaises avec KYC/AML automatisé, filtrage des sanctions et piste d'audit complète.

Pénétration du marché

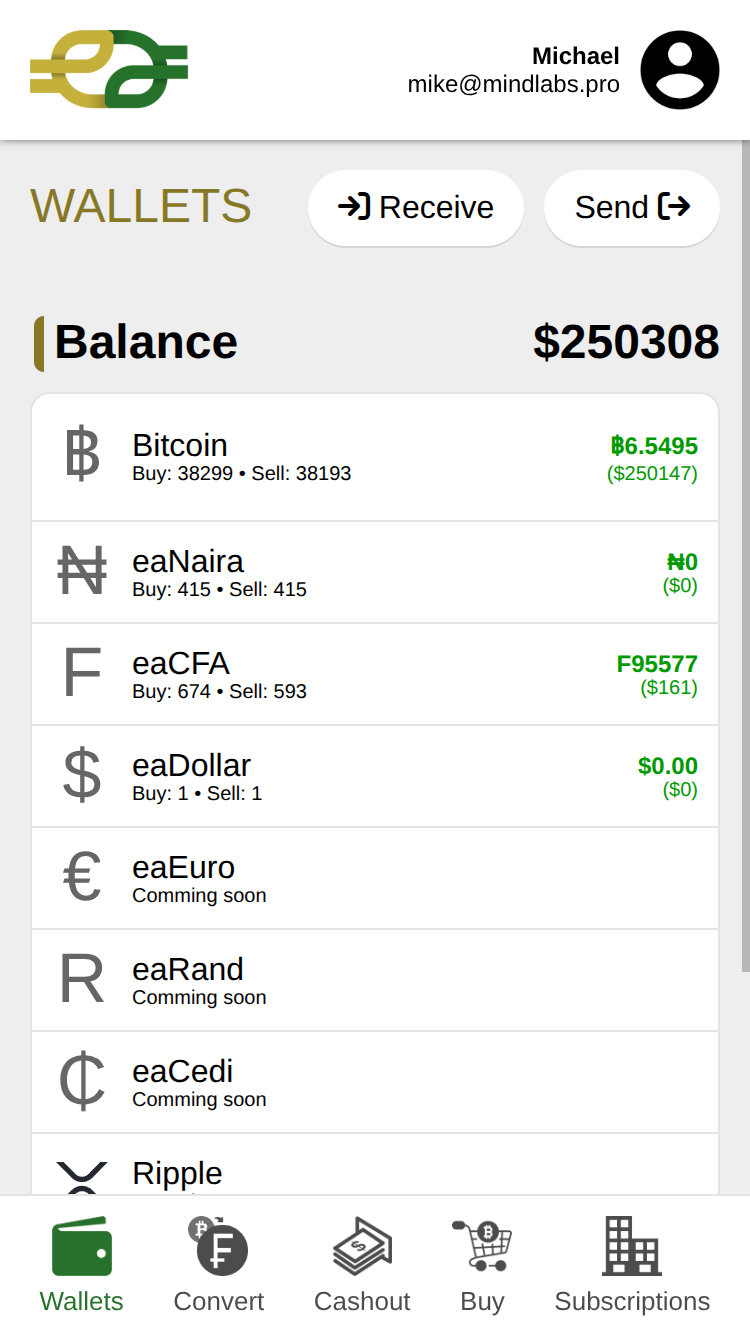

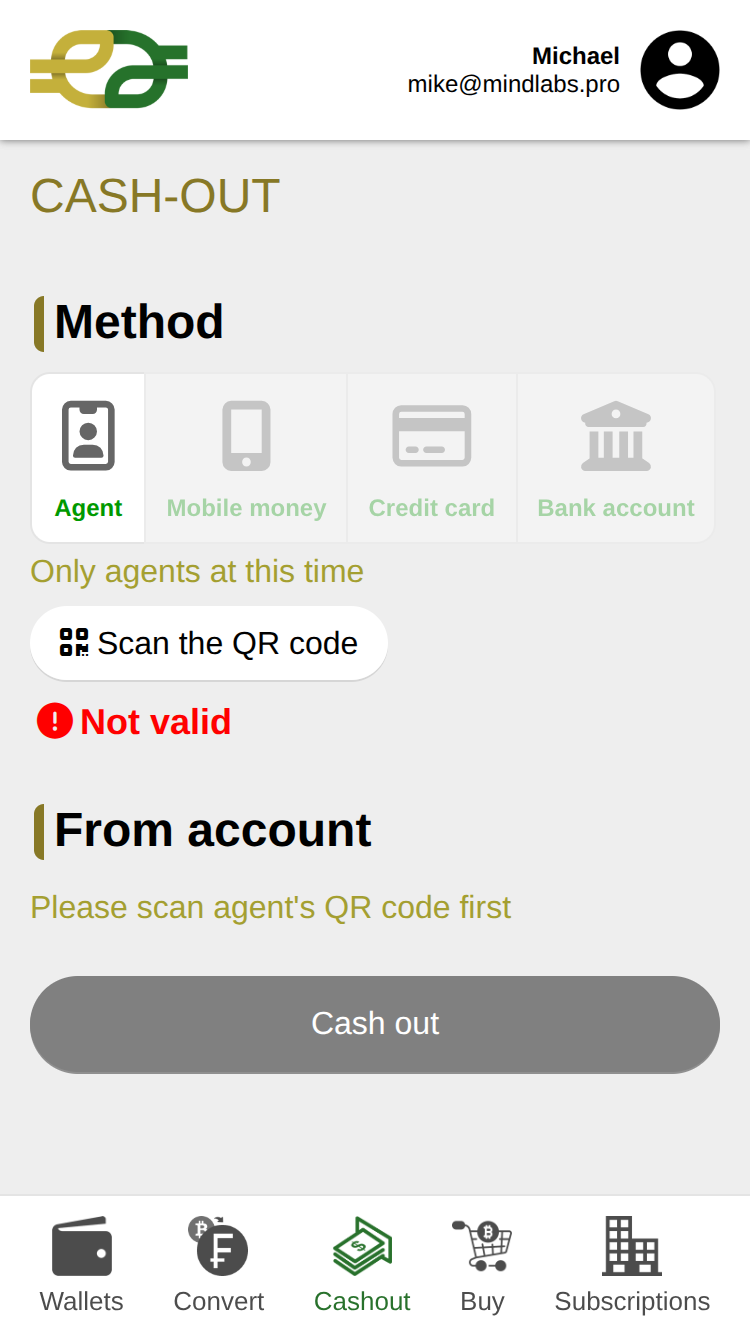

Utilisation des réseaux existants de mobile money et d'agents en Afrique de l'Ouest — réduisant le délai de mise sur le marché en évitant la construction d'infrastructure.

Paiements multi-rails

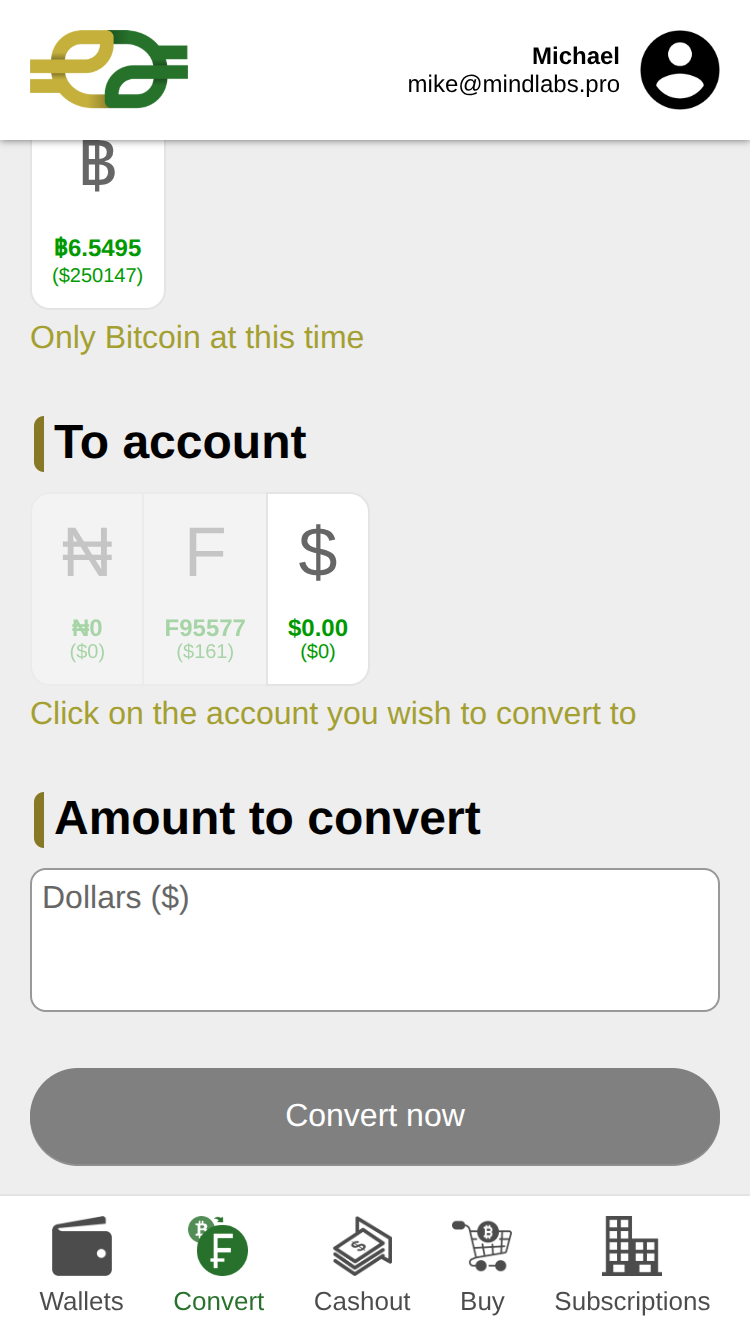

UK Faster Payments, SEPA, paiements par carte et crypto — unifiés dans une seule plateforme avec une expérience utilisateur cohérente.

Développement des compétences

Construction d'une plateforme de formation créant des emplois qualifiés en fintech sur les marchés cibles — soutenant les économies locales.

Comment nous y sommes arrivés

Ce n'était pas un projet d'agence de 6 mois. C'était une évolution de 6 ans — itérant sur la base des retours utilisateurs réels et des exigences réglementaires. Voici le détail technique.

L'architecture

Une infrastructure de paiement multi-rails combinant banque traditionnelle et règlement blockchain

Expéditeur (UK/France)

Plateforme

Destinataire (Afrique)

Passerelle Fiat

UK Faster Payments, SEPA Instant, SEPA Standard, intégration Open Banking, paiements par carte

Custody Crypto

Infrastructure de portefeuille MPC de niveau institutionnel. Intégration HSM. Ségrégation portefeuilles chauds/tièdes/froids.

Blockchain AJO & EAJO

Blockchain personnalisée (fork Bitcoin) créée par EALLIANCE avec stablecoin EAJO adossé à l'euro. Contrôle total sur les frais, le débit et les hooks de conformité. Adossement 1:1 EUR avec preuve de réserves mensuelle.

Moteur de paiement

Utilisation des réseaux existants de mobile money et d'agents pour accélérer la pénétration du marché sans construire l'infrastructure de retrait de zéro.

Moteur de conformité

KYC/KYB automatisé, analyse blockchain, filtrage des sanctions, surveillance des transactions en temps réel. Opérant sous les réglementations financières britanniques et françaises.

Système de comptabilité

Comptabilité en partie double avec piste d'audit complète. Historique des transactions immuable. Reporting réglementaire automatisé.

La stack (Architecture à l'échelle)

Ce que nous avons livré en production après 6 ans d'évolution

Frontend & Mobile

Choix de la PWA plutôt que des apps natives pour une accessibilité maximale — pas de téléchargement depuis un store, fonctionne sur tout appareil, opère hors ligne dans les zones à faible connectivité.

Backend

Base de données & Cache

Infrastructure

Sécurité & Conformité

Blockchain

Blockchain personnalisée construite pour un contrôle total sur les frais de transaction, le débit et les hooks de conformité intégrés.

Du POC à la production

Ce n'était pas un projet d'agence de 6 mois. C'était une évolution de 6 ans — itérant sur la base des retours utilisateurs réels et des exigences réglementaires.

Valider la technologie de base

Plateforme basique avec inscription utilisateur, KYC sur documents, portefeuilles crypto (BTC, ETH), transferts EAJO et traitement fiat manuel. Déploiement mono-région.

Conformité réglementaire et opérations automatisées

Intégration du KYC automatisé avec détection de vivacité, APIs bancaires directes (UK Faster Payments, SEPA), paiements mobile money utilisant les réseaux existants dans 4 pays.

Infrastructure de niveau entreprise et développement des compétences

Architecture microservices complète, déploiement multi-région, PWA pour une accessibilité maximale (pas de barrière d'app store), API partenaires, plateforme de formation. Croissance contrainte par l'environnement financier et politique difficile sur les marchés cibles.

Note : La croissance de l'adoption a été contrainte par les conditions financières et politiques difficiles sur les marchés cibles d'Afrique de l'Ouest. La plateforme reste opérationnelle et continue de servir les utilisateurs dans 4 pays.

Les parties difficiles

Pas la version édulcorée. Voici ce qui a vraiment rendu ce projet difficile — et comment nous l'avons résolu.

Conformité multi-juridictionnelle

Opérer simultanément sous les réglementations britanniques, françaises et africaines. Chaque juridiction a des exigences KYC différentes, des obligations de reporting et des structures de licence.

Solution : Construction d'un moteur de conformité flexible avec des ensembles de règles spécifiques par juridiction. Vérification par paliers basée sur les limites de transaction. Engagement précoce avec les régulateurs avant la construction — pas après.

Connectivité peu fiable en Afrique

Les agents de retrait travaillent souvent dans des zones avec une connectivité 2G, des coupures réseau fréquentes et des pannes de courant. Les applications web/mobile standard échouent dans ces conditions.

Solution : Choix de la PWA plutôt que des apps natives — pas de téléchargement depuis un store requis, fonctionne sur tout appareil avec un navigateur, offline-first avec mise en file d'attente locale. Notifications SMS de secours pour les alertes critiques. Temps passé sur le terrain pour comprendre les workflows réels des agents avant d'écrire du code.

Construction d'une blockchain et d'un stablecoin personnalisés

Créer à la fois une blockchain personnalisée (AJO, un fork de Bitcoin) et un stablecoin adossé à l'euro (EAJO) que les régulateurs accepteraient — avant que les stablecoins ne soient bien compris. Besoin d'un contrôle total sur l'infrastructure plus preuve de l'adossement 1:1 et auditabilité.

Solution : Construction de la blockchain AJO à partir d'un fork Bitcoin pour le contrôle sur les frais, le débit et les hooks de conformité. Preuve de réserves publiée mensuellement. Adossement complet dans des banques européennes réglementées. Mécaniques de mint/burn transparentes on-chain. Éducation des régulateurs sur la technologie avant de demander l'approbation.

Prévention de la fraude sans bloquer les utilisateurs légitimes

Les transferts transfrontaliers sont à haut risque de fraude. Mais une prévention agressive bloque les utilisateurs légitimes — surtout dans les régions où la documentation d'identité est incohérente.

Solution : Approche multicouche : empreinte digitale de l'appareil, analyse comportementale, traçage blockchain, file de révision manuelle pour les cas limites. Limites par paliers qui augmentent avec le score de confiance. Le taux de faux positifs est passé de 12% à moins de 2%.

Ce que j'ai appris

" Le plus grand défi n'était pas technique — c'était de comprendre les workflows réels des agents de retrait dans des marchés où la pénétration des smartphones et la connectivité internet varient considérablement. Nous avons passé un temps significatif sur le terrain à comprendre comment les agents travaillent réellement avant d'écrire une seule ligne de code. Cette recherche utilisateur a fait la différence entre une plateforme qui était belle en démo et une qui fonctionne vraiment à Dakar, Lagos et Abidjan. "

Vous construisez dans la Fintech ?

Que ce soit les paiements, la crypto, la conformité ou les opérations transfrontalières — j'ai livré des systèmes de production qui gèrent de l'argent réel. Parlons de votre projet.

Parlons de votre projetPassons aux choses sérieuses

30 minutes d'échange, sans engagement. On parle de votre projet, pas de mes services.

Startups, scale-ups et grands comptes en France et à l'international.